Xin chào,

Hôm nay tôi sẽ hướng dẫn các bạn quản lý tài chính cá nhân bằng Ứng dụng (App) trên điện thoại.

Bài viết này phù hợp với những ai có thu nhập dưới 20tr/tháng thôi chứ cao hơn chắc chỉ để tham khảo 😀

Tại sao chúng ta phải quản lý tài chính cá nhân?

Thực sự tôi không muốn mất nhiều thời gian để thuyết phục bạn. Nếu bạn đã đọc bài viết này, có thể bạn đã quan tâm đến việc quản lý tài chính cá nhân vì một lý do nào đó rồi. Tôi sẽ nói một số lợi ích mà tôi cảm nhận được sau hơn 3 năm (hôm nay vừa tròn 1200 ngày) bắt đầu quản lý tài chính

- Đầu tiên bạn sẽ cảm thấy hào hứng, thú vị khi lúc nào cũng biết chính xác số tiền mình đang có, trong ví mình có bao nhiêu tiền.

- Bạn sẽ tiêu tiền mà không phải nghĩ 😀 Vì mọi khoản bạn định chi tiêu đều có quỹ cho nó rồi. Bạn biết chính xác số tiền tối đa mà bạn có thể chi tiêu cho khoản này và bạn có thể thoải mái ra quyết định mà không phải nghĩ ngợi gì nhiều cả. Đây là điều tôi thích nhất khi quản lý tài chính theo quỹ.

- Khi bạn có tiền tích lũy, cơ hội sẽ tự tìm đến bạn. Sẽ ra sao nếu một người bạn giới thiệu cho bạn một cơ hội kinh doanh hay đầu tư với số vốn ban đầu khoảng 10tr. Nhưng vì chi tiêu không kiểm soát nên trong tay bạn giờ chỉ còn có 2tr, bạn sẽ bỏ lỡ cơ hội vì không chuẩn bị (ở đây là tích lũy đủ số tiền cho cơ hội tới). Tôi muốn nói thêm một chút về điều này. Khi bỏ lỡ cơ hội, nhiều người sẽ bảo rằng vì họ không may mắn, số phận không mỉm cười với họ… Có lẽ họ nên đọc cuốn sách Bí mật của may mắn. Tôi tin rằng May mắn là Sự chuẩn bị để có những cơ hội. Nếu ta không chuẩn bị sẵn sàng khi cơ hội đến, ta sẽ chẳng có may mắn nào cả. Nếu bạn đã hiểu, hãy đọc tiếp để học cách chuẩn bị 10tr cho cơ hội kế tiếp.

Trước khi đi vào thực tế, tôi muốn trình bày với bạn 2 phần lý thuyết quan trọng

Thoát nghèo trước khi làm giàu

Đây là một quan điểm tôi nghe được từ anh Nguyễn Mạnh Linh Litado. Thấy hợp lý nên tôi áp dụng.

Vậy thoát nghèo là gì?

Thoát nghèo là khi bạn tích lũy đủ một số tiền dự phòng cho phép bạn tồn tại trong vòng 4 – 6 tháng mà không cần phải làm việc. Số tiền này sẽ được dùng khi bạn gặp biến cố nào đó khiến cho nguồn thu nhập của bạn bị mất hoàn toàn. Đừng lấy số tiền này ra để làm việc khác. Bạn cần giữ kỷ luật khi quản lý tài chính, nếu không bạn chẳng làm được lâu đâu.

Phương pháp quản lý tài chính 6 quỹ

Thế giới có nhiều phương pháp quản lý, mình chọn phương pháp quản lý tài chính theo 6 quỹ.

Thu nhập hàng tháng của bạn là 100% và sẽ được chia vào 6 quỹ với những mục đích sử dụng khác nhau.

Tỷ lệ theo sách giáo khoa là:

10% cho quỹ Tự do tài chính – Quỹ này dùng để kinh doanh và đầu tư. Không bao giờ dùng vào mục đích khác.

10% cho quỹ Phát triển cá nhân – Bạn có thể dùng để mua sách, mua khóa học để tăng thêm sự hiểu biết của bạn. Số tiền mà bạn kiếm được sẽ tỷ lệ thuận với hiểu biết của bạn.

10% cho quỹ Ăn chơi – Quy này như cái tên, dùng cho việc ăn chơi của bạn. Đừng ăn chơi kiểu nhỏ lẻ như đi siêu thị, đi ăn buffet,… Hãy dùng những dịch vụ chất lượng cao hoặc tốn nhiều tiền ấy. Mục đích là để nuôi dưỡng cảm xúc của bạn với những gì bạn xứng đáng được nhận.

5% cho quỹ Cho đi – Giúp đỡ những người có hoàn cảnh khó khăn hơn bằng số tiền trong quỹ này. Bạn sẽ thấy hạnh phúc hơn khi giúp đỡ người khác. Đây cũng là một dạng nuôi dưỡng cảm xúc của bạn. Hãy làm nó thường xuyên.

10% cho quỹ Tiêu dùng dài hạn – Đây là những khoản chi tiêu lớn, ví dụ như mua xe, mua tivi, đi du lịch,… Bạn cần lập kế hoạch cho những khoản chi tiêu này và bắt đầu tiết kiệm để thực hiện kế hoạch đó bằng số tiền trong quỹ Tiêu dùng dài hạn.

55% cho quỹ Tiêu dùng hàng ngày – Tất cả mọi thứ chi tiêu hàng ngày như tiền xăng xe, tiền thuê nhà, tiền ăn, tiền điện thoại… sẽ nằm trong quỹ này. Và bạn chỉ có 55% thôi.

Bây giờ đi vào thực tế, áp dụng nó như thế nào

Đầu tiên là Thoát nghèo

Nếu bạn đã có sẵn một số tiền đủ để bạn tồn tại trong 4 – 6 tháng mà không cần phải làm việc. Hãy cất nó vào một chỗ và quên nó đi.

Với sự hỗ trợ của các ngân hàng như Vietcombank hay Techcombank (đây là 2 ngân hàng mà tôi biết) thì bạn có thể mở tài khoản tiết kiệm online rất dễ dàng mà không cần phải đến ngân hàng làm thủ tục. Hãy mở một tài khoản tiết kiệm có kỳ hạn 1 tháng hoặc 3 tháng bằng số tiền này, tiền lãi sau mỗi kỳ sẽ gộp vào số tiền gốc (lãi suất kép). Để đó và quên nó đi.

Nếu bạn chưa có số tiền đó, hãy bắt đầu tiết kiệm theo phương pháp 6 quỹ ở trên và dùng 10% của quỹ tự do tài chính cho việc tích lũy số tiền này. Khi nào đủ bạn mới dùng 10% đó để kinh doanh và đầu tư. Thoát nghèo trước khi làm giàu là vậy.

Quản lý tài chính bằng ứng dụng trên điện thoại

Trước khi vào phần sử dụng Ứng dụng (App) tôi muốn nói với bạn một vài vấn đề khi áp dụng phương pháp này

- Đầu tiên, để việc quản lý tài chính cá nhân của bạn trở thành một thói quen, bạn cần làm nó đều đặn trong 21 ngày liên tục. Sau 21 ngày, thói quen được hình thành và nếu bạn duy trì được liên tục trong 60 – 90 ngày thì bạn có thể làm nó cả đời.

- Thứ hai, bạn cần giữ kỷ luật. Đừng tiêu sai mục đích các quỹ. Đừng vay mượn các quỹ. Và Đừng tiêu quá 55% tổng thu nhập của bạn.

- Thứ ba, với những người có thu nhập ở mức trung bình thì thời gian đầu sẽ rất khó khăn. Quỹ 55% sẽ thường hết rất nhanh nếu bạn không biết cách kiềm chế sự sung sướng trong chi tiêu của mình lại.

Lời khuyên là hãy đọc về các khái niệm tài sản, tiêu sản;

Đọc thêm cuốn Người giàu có nhất thành babylon để biết 7 cách chữa trị một túi tiền trống rỗng;

Hoặc bạn có thể rèn thêm cho mình một thói quen trước khi chi tiêu một khoản nào đó, hãy tự hỏi mình: Cái này mình CẦN hay mình MUỐN? CẦN là những thứ không có nó mình sẽ chết. MUỐN là những thứ không có nó mình không chết. Khi bạn có thói quen đó, việc mua những thứ không cần thiết sẽ giảm đi đáng kể đấy.

Yên tâm là thời gian khó khăn sẽ không quá lâu đâu. Bạn sẽ sớm cảm nhận được sự sung sướng khi tiêu tiền không phải nghĩ 😀

Bây giờ là Ứng dụng (App)

Tất cả những ứng dụng quản lý tài chính cá nhân hiện nay trên điện thoại Android hay iOS đều cho phép bạn thiết lập theo cấu trúc Các Tài khoản > Các khoản chi tiêu.

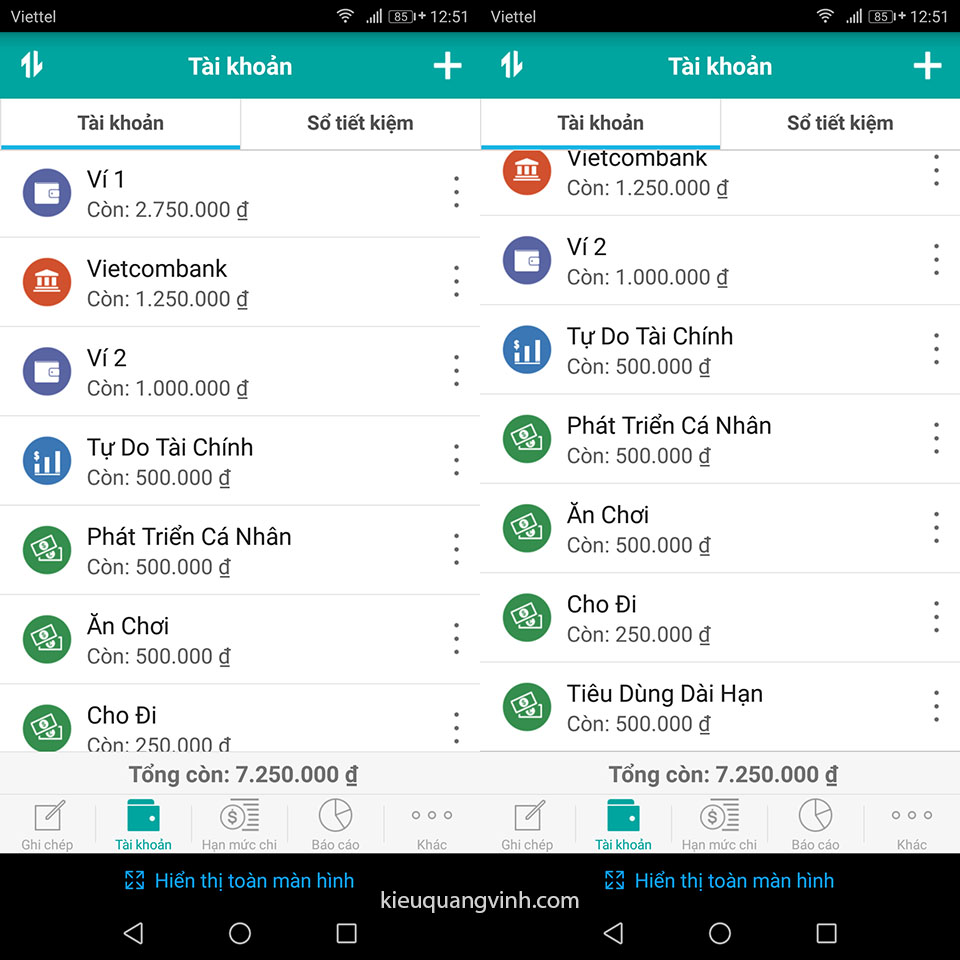

Như hình dưới đây bạn có thể thấy tôi có 3 tài khoản và click vào các tài khoản này tôi sẽ thấy các khoản chi tiêu bên trong.

Theo logic thông thường, khi quản lý tài chính theo phương pháp 6 quỹ, người ta sẽ tạo ra 6 tài khoản trên App tương ứng với 6 quỹ và ở ngoài cũng phải chia số tiền ra thành 6 phần để riêng biệt (Có thể là 6 cái ví, 6 cái hộp hoặc 6 tài khoản ngân hàng).

Đó là cách làm không thực tế cho lắm. Không có ai muốn có 6 tài khoản ngân hàng để chuyển đi chuyển lại cho nhau. Họ cũng không muốn ôm một lúc 6 cái ví tiền, như thế quá bất tiện và cũng dễ mất tiền.

Chúng ta có thói quen để tiền ở một ví và một tài khoản ngân hàng, vậy làm sao để quản lý theo 6 quỹ hiệu quả mà không phải có 6 cái ví hay 6 tài khoản ngân hàng?

Đây là mô hình thực tế tôi rút ra được sau 3 năm quản lý theo phương pháp này:

Tư tưởng của mô hình này là bạn có một nơi lưu trữ tổng số tiền của bạn có và phân phối số tiền đó vào những ví tiền nhỏ hơn để phục vụ nhu cầu chi tiêu.

Ở đây chúng ta có 1 tài khoản ngân hàng và 2 ví tiền thực tế (bạn có thể chia ra nhiều hơn nếu muốn).

Mỗi tháng chúng ta nhận lương và các thu nhập khác vào tài khoản ngân hàng.

Bạn hãy chọn 1 ngày cố định trong tháng để làm ngày chia quỹ. Tôi chọn ngày mùng 10 hàng tháng. Cứ đến ngày này tôi sẽ chia quỹ.

Tôi sẽ rút 55% số tiền thu nhập bỏ vào Ví Tiêu dùng ngắn hạn để phục vụ các chi tiêu hàng ngày như tiền thuê nhà, tiền ăn, tiền xăng xe, tiền hiếu hỉ,… Trong trường hợp bạn vẫn chưa tiêu hết tiền của tháng trước, bạn có thể dùng số tiền đó gộp vào tháng sau để được chi tiêu nhiều hơn hoặc chuyển nó vào quỹ Tự do tài chính nếu muốn.

Còn Ví 2 thì sao, bạn không cần phải để toàn bộ số tiền của các quỹ còn lại trong Ví 2.

Ví 2 của tôi chỉ để số tiền khoảng 1 – 2tr phòng khi cần chi tiêu cho các quỹ kia mà thôi.

Tổng số tiền của các quỹ còn lại ngoài Tiêu dùng ngắn hạn vẫn được để chung trên tài khoản ngân hàng. Khi cần đến thì rút từ tài khoản ngân hàng và bỏ vào Ví 2 để chi tiêu hoặc bạn có thể tiêu trực tiếp từ tài khoản ngân hàng luôn cũng được.

Tôi sẽ lấy ví dụ cho bạn dễ hiểu hơn:

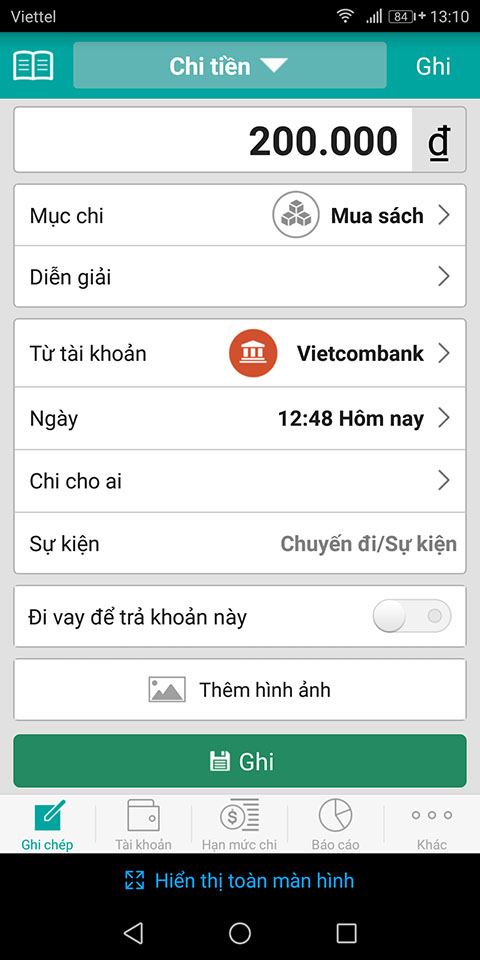

Ví dụ tôi muốn mua một cuốn sách, ở gần nhà tôi có hiệu sách nên tôi sẽ ra đó mua. Lúc này tôi sẽ lấy 200k ở Ví 2 để đi mua. Nhưng ra hiệu sách thì họ không có quyển sách đó, nên tôi quyết định mua Online, nên tôi sẽ chuyển khoản 200k trên tài khoản ngân hàng để mua Online quyển sách đó.

Ví tiền hay Tài khoản ngân hàng chỉ là nơi lưu trữ tiền, còn tiêu tiền ở đâu là do bạn chọn và bạn sẽ ghi chú lại việc chi tiêu đó ở trên ứng dụng.

Ở hình trước tôi đã tạo 3 tài khoản trên Ứng dụng là Ví 1, Vietcombank và Ví 2. Hãy hiểu rằng Ví 1 chính là quỹ Tiêu dùng ngắn hạn nhé. Giờ tôi sẽ tạo tiếp các tài khoản của các quỹ còn lại cho bạn thấy

Ở đây bạn sẽ thấy một điều kỳ lạ. Tổng số tiền thực tế tôi có chỉ là 5tr, nhưng sau khi thêm các tài khoản của các quỹ Tự do tài chính, Phát triển cá nhân, Ăn chơi, Cho đi và Tiêu dùng dài hạn thì tổng số tiền trong ứng dụng báo là 7.250.000đ. Lý do là vì số tiền thực tế mà tôi có chỉ ở 3 tài khoản Ví 1, Vietcombank và Ví 2 mà thôi, những tài khoản khác được thêm vào là để theo dõi tình hình thu chi của từng quỹ và biết được số tiền còn lại của từng quỹ là bao nhiêu.

Các Ứng dụng (app) quản lý tài chính hiện tại không được thiết kế để xử lý vấn đề này. Nên nếu bạn muốn biết tổng số tiền đang có, hãy tính nhẩm tổng số tiền của 3 tài khoản Ví 1, Vietcombank và Ví 2 nhé.

Tôi sẽ quay lại ví dụ mua sách ở trên để cho bạn hiểu cách thực hiện như thế nào

Tôi chuyển khoản 200k để mua sách, như vậy tôi sẽ phải trừ 200k trong tài khoản ngân hàng và có thể ghi chú lại rằng đây là tiêu 200k mua sách trong quỹ Phát triển cá nhân. Trong Ứng dụng của tôi có sẵn mục chi là Mua sách nằm trong hạng mục cha là Phát triển bản thân nên tôi không cần phải ghi thêm gì cả. Bạn có thể tạo thêm các hạng mục cho mình trong Ứng dụng.

Tiếp theo, tôi phải làm lại thao tác ghi chú này ở trong tài khoản Phát triển cá nhân vì như đã nói ở trên, ghi chú trong Tài khoản ngân hàng là để theo dõi số tiền thực tế còn ghi chú ở tài khoản Phát triển cá nhân là để theo dõi số tiền còn lại trong tài khoản này.

Một khoản chi tiêu phải ghi chú 2 lần là một sự bất cập, nhưng chúng ta phải chấp nhận vì các Ứng dụng hiện tại không xử lý vấn đề này.

Bạn yên tâm vì các khoản chi tiêu phải nhập 2 lần này sẽ không nhiều đâu.

Những khoản chi tiêu hàng ngày thì bạn chỉ cần nhập 1 lần trong Ví 1 mà thôi.

Tôi nghĩ rằng những gì có trong bài viết này là đủ để bạn bắt đầu.

Hãy kiếm một Ứng dụng phù hợp với điện thoại của bạn và bắt đầu áp dụng việc quản lý tài chính cá nhân nhé.

Nếu có câu hỏi, hãy comment bên dưới hoặc nhắn tin cho tôi trên Facebook nhé.

Thank you!